TASACIÓN DEL SUELO

Tanto si estamos hablando de suelo urbano o suelo urbanizable, en técnica de valoración, se utilizan dos métodos para la tasación del suelo: el método de comparación y el método residual.

El método de comparación se basa en el estudio de transacciones (alternativamente, ofertas) sobre suelos comparables en el entorno. Dada la tradicional opacidad del mercado inmobiliario, especialmente significativa en lo relativo al suelo, resulta complicado obtener una muestra significativa de operaciones que permita llegar a conclusiones con cierto rigor. Además, debe tenerse en cuenta que la premisa de que las muestras sean comparables exige que las circunstancias del planeamiento urbanístico sean homogéneas para los testigos utilizados.

Estas circunstancias limitan el uso del método de comparación, en la práctica, a casos específicos, como son las parcelas para viviendas unifamiliares en desarrollos de dimensiones importantes o en polígonos industriales, y normalmente, en las primeras fases de su desarrollo, cuando el volumen de oferta es elevado en relación al número de parcelas del conjunto.

A diferencia del método de comparación, que actúa sobre suelos vacantes, el método residual parte de datos relativos a suelos ya edificados. Es decir, partiendo del valor conocido de un producto inmobiliario terminado, se trata de deducir el margen de beneficio más los costes y gastos precisos para concluir la promoción inmobiliaria, con el fin de obtener como residuo el valor del suelo. En síntesis, el método residual consiste en:

- Estudio de mercado del producto inmobiliario terminado considerado como mejor y mayor uso para el suelo valorado.

- Determinación del coste de reemplazamiento (o reproducción) del producto inmobiliario.

- Estimar los costes y gastos asociados a la promoción del producto, así como los beneficios del promotor.

- Obtener el valor del suelo como diferencia entre el valor del producto menos los costes, gastos y beneficios del promotor.

MÉTODOS RESIDUALES. ESTÁTICO Y DINÁMICO.

MÉTODOS RESIDUALES. ESTÁTICO Y DINÁMICO.

Ambos métodos son de uso general en la tasación del suelo, basándose en procedimientos de análisis de inversiones con valores actuales (método estático) o con valores esperados (método dinámico).

El método residual estático es adecuado para la valoración de suelo finalista, cuya promoción pueda acometerse sin más trámite que la obtención de licencia municipal de obras a corto plazo, de forma que pueda comercializarse el producto terminado en un horizonte no superior a los 24 meses, y siempre que los tipos de interés, la inflación y la evolución de los precios de los productos previstos se mantengan en niveles muy moderados durante ese período. En otros casos resulta aconsejable acometer el análisis del valor mediante el método residual dinámico.

FUNDAMENTO DEL MÉTODO RESIDUAL DINÁMICO.

FUNDAMENTO DEL MÉTODO RESIDUAL DINÁMICO.

Partimos del concepto del Valor Actual Neto (VAN), que se define como la suma de los valores actualizados de todos los flujos netos de caja esperados de un proyecto de inversión, deducido el valor de la inversión inicial.

Siendo Q cada uno de los flujos de caja generados, r la tasa de actualización y n el número de períodos considerados.

Un VAN positivo indica que la inversión es rentable; más rentable cuanto mayor es el VAN.

Un VAN negativo señala, obviamente, que la inversión es desaconsejable.

Un VAN igual a cero significa que la rentabilidad de la inversión es equivalente a colocar la inversión en el mercado a la tasa de actualización r elegida.

La Tasa Interna de Rendimiento (TIR) es la tasa de actualización (descuento) que hace que el Valor Actual Neto (VAN) de una inversión sea igual a cero.

Una inversión es aconsejable si la TIR resultante es igual o superior a la tasa exigida por el inversor, y entre varias alternativas, la más conveniente será aquella que ofrezca una TIR mayor.

Se obtiene una TIR adecuada sumando la tasa de interés que se puede obtener del dinero en inversiones sin riesgo (o de riesgo mínimo, como la deuda pública de un país solvente) más una prima de riesgo.

Si igualamos el VAN a cero, entonces la tasa r es equivalente a la T.I.R.

Si consideramos como Inversión el valor de adquisición del suelo, entonces:

PRODUCTO INMOBILIARIO

PRODUCTO INMOBILIARIO

Lo primero que debemos definir es el producto inmobiliario que puede ser desarrollado en el suelo que analizamos, conforme al principio del mejor y mayor uso; es decir, aquel que adecuándose al planeamiento urbanístico aplicable proporciona la mayor rentabilidad en condiciones razonables de comercialización.

La definición comprende la tipología, el número de unidades y la superficie construida de cada una de ellas. Por ejemplo:

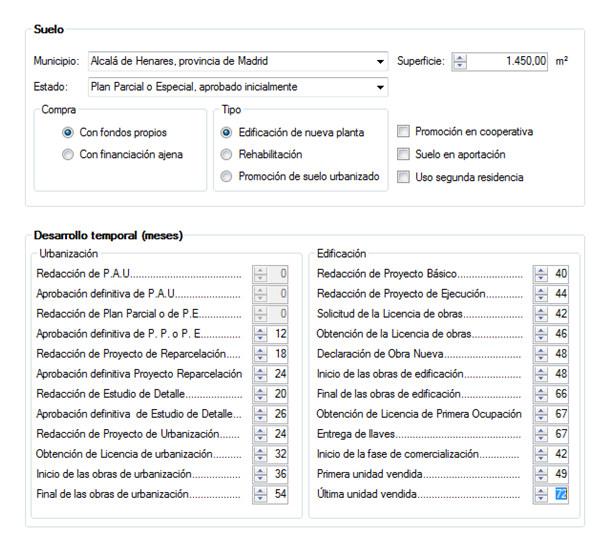

PLAZOS DE DESARROLLO DE LA PROMOCIÓN. HITOS.

PLAZOS DE DESARROLLO DE LA PROMOCIÓN. HITOS.

En función del desarrollo del planeamiento urbanístico en el que se encuentre el suelo, definiremos los plazos previstos para la conclusión del mismo, en su caso; para el proyecto y construcción de la promoción y para su comercialización.

Ejemplo:

FLUJOS DE CAJA. INGRESOS.

FLUJOS DE CAJA. INGRESOS.

Las conclusiones del estudio de mercado realizado nos proporcionarán el valor de cada uno de los productos que integran la promoción inmobiliaria, así como los ritmos de venta esperados, la forma de venta (lineal, más intensa al principio, al final o a media promoción; sobre plano o con el edificio terminado); la evolución previsible de los precios en relación con los actuales y el importe anticipado por los compradores, en forma de entrada o letras periódicas hasta la entrega prevista de las llaves.

Dentro de los ingresos deberemos considerar los impuestos que gravan las ventas de los productos (en España, en general IVA o IGIC), así como los derivados de la financiación externa que puede contratar el Promotor, conforme a los usos normales en la fecha de la valoración.

La financiación con garantía hipotecaria al Promotor ha supuesto un condicionante esencial en los últimos años con una incidencia importante en la formación de los precios del suelo, y obviar este dato nos llevaría a conclusiones alejadas de la realidad. Como las condiciones de financiación están vinculadas a las ventas y a los pagos (sobre todo a la construcción y a la urbanización, en su caso), dejaremos esta cuestión para más adelante. Lo mismo sucede con los impuestos deducibles tipo IVA, que por economía de esfuerzos trataremos al final del análisis.

FLUJOS DE CAJA. PAGOS.

FLUJOS DE CAJA. PAGOS.

A continuación definiremos los capítulos más importantes de pagos, los relativos al coste de urbanización (en su caso) y al coste de construcción de los diversos productos de la promoción.

Además del importe total de estos pagos es importante definir cómo se pagan efectivamente a los contratistas.

Una vez determinados los costes de construcción, procederemos a estimar los costes asociados a la construcción, que agruparemos en cuatro apartados que necesariamente se precisan en toda promoción inmobiliaria:

- Honorarios técnicos, por proyectos y dirección de obras.

- Tasas e impuestos locales.

- Aranceles e Impuestos no recuperables

- Gastos de Administración

Como en el caso del coste de construcción por contrata, es necesario definir, además, el momento (o el período) en el que estos pagos se debe hacer efectivo.

A modo de ejemplo, el siguiente gráfico recoge los pagos más habituales por estos conceptos:

Otras partidas de pagos habituales, comprenden los gastos de comercialización, incluidos los de financiación por descuento de letras (en su caso) o por el coste del aval que asegura las cantidades recibidas a cuenta de los compradores:

FLUJOS DE CAJA POR OPERACIONES FINANCIERAS

FLUJOS DE CAJA POR OPERACIONES FINANCIERAS

En función del tipo de financiación considerado, de acuerdo con la práctica habitual en el momento de la valoración y en el ámbito en el que se realiza la hipótesis, se producen flujos de ingresos y pagos que deberemos considerar. En principio, pueden tenerse en cuenta tres fuentes principales de flujos:

- Derivados de la financiación para la compra del suelo.

- De financiación para la construcción, sin garantía hipotecaria.

- De financiación para la construcción, sin garantía hipotecaria.

Los dos últimos pueden incluir, además, la financiación de determinados costes y gastos asociados a la construcción.

No debemos olvidar que el resultado del análisis depende de las hipótesis de financiación que tengamos en cuenta, pudiendo afectar de forma importante a las conclusiones. Ya hemos visto recientemente cómo una financiación abundante y barata contribuye a la formación de burbujas especulativas.

FLUJOS DE CAJA. IMPUESTOS SOBRE LA ADQUISICIÓN DEL SUELO Y OTROS IMPUESTOS RECUPERABLES.

FLUJOS DE CAJA. IMPUESTOS SOBRE LA ADQUISICIÓN DEL SUELO Y OTROS IMPUESTOS RECUPERABLES.

Los impuestos que gravan la adquisición del suelo constituyen un pago que puede ser muy significativo, y, aunque puedan recuperarse, deben abonarse previamente, formando parte de los flujos de caja.

Lo mismo sucede con los impuestos repercutibles en las ventas y en los pagos por obras y servicios.

El problema que suponen los pagos por imposición fiscal sobre el suelo es que su importe depende del valor del mismo, que es lo que tratamos de determinar. Por este motivo, su cálculo se complica, aunque puede solucionarse utilizando la potencia de cálculo disponible hoy día con programas que realizan aproximaciones sucesivas con gran velocidad.

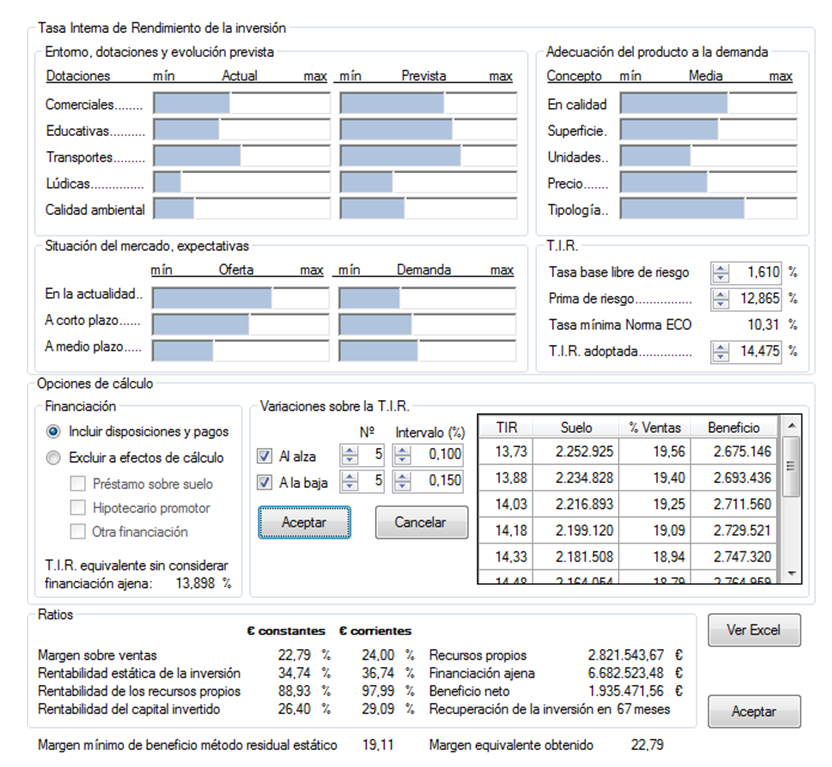

TASA INTERNA DE RENDIMIENTO

TASA INTERNA DE RENDIMIENTO

Una vez que hemos obtenido todos los datos relativos a los flujos de caja, situados en cada uno de los períodos temporales considerados (en el ejemplo, períodos mensuales), debemos proceder a la actualización de dichos flujos.

La tasa de actualización suele calcularse como suma de dos componentes: la tasa base libre de riesgo más una prima de riesgo vinculada al producto inmobiliario proyectado.

La tasa libre de riesgo suele coincidir con la rentabilidad de la deuda pública en el momento del análisis, considerada como la inversión alternativa más segura, en un plazo similar al de la duración del proyecto inmobiliario estimado. Es habitual en práctica de valoración tomar como referencia la rentabilidad de la deuda del Estado con vencimiento igual o superior a cinco años (dato publicado periódicamente por el Banco de España).

Si operamos en moneda constante, sin tener en cuenta variaciones en precios de venta ni en los costes, la tasa libre de riesgo nominal, coherentemente, deberá corregirse con la inflación esperada para obtener el tipo real.

La prima de riesgo se determina en función del riesgo relativo de la promoción considerada, derivado del producto proyectado, su adecuación al mercado, el plazo de recuperación de la inversión, el apalancamiento financiero, el volumen de la inversión necesaria; y teniendo en cuenta la información disponible sobre promociones inmobiliarias similares en el entorno homogéneo en el que se aplica el análisis.

Como referencia, puede tenerse en cuenta la disposición transitoria única de la Orden ECO/805/2003 de 27 de marzo (no modificada hasta la fecha), que sitúa la prima de riesgo mínima (sin financiación y sin considerar impuesto sobre sociedades) en una banda que va desde un 8 %, para promociones de viviendas de primera residencia, hasta un máximo del 14 % para uso industrial.

Normalmente, se utilizan algoritmos de cálculo que intentan reflejar fielmente las condiciones de la promoción considerada, contrastando el resultado con datos conocidos de promociones reales. Es interesante comprobar la sensibilidad del resultado a pequeñas variaciones de la tasa de actualización, antes de tomar una decisión definitiva sobre dicha tasa.

RESULTADOS

RESULTADOS

El resultado del análisis realizado con este modelo, proporciona el valor del suelo, que debe interpretarse como el mayor importe que un inversor estaría dispuesto a pagar por la adquisición del mismo con el objetivo de realizar un proyecto inmobiliario con la rentabilidad equivalente a la TIR elegida.

Gráficamente, el flujo de caja del conjunto de la promoción que hemos desarrollado como ejemplo, tendría la forma siguiente:

ANÁLISIS DE VARIACIONES

ANÁLISIS DE VARIACIONES

Con los datos que hemos determinado podemos afinar el resultado sometiendo el análisis a variaciones relativas a pagos e ingresos, plazos de ejecución y de comercialización, con el objetivo de comprobar la sensibilidad del resultado a dichas variaciones, incrementando la seguridad de haber encontrado el valor preciso del suelo.

EJEMPLO TASACIÓN DEL SUELO POR EL MÉTODO RESIDUAL DINÁMICO

La introducción de todos los parámetros en el programa informático, genera un documentos similar al siguiente. En dicho documento se recoge claramente toda la información introducida que ha servido como hipótesis de desarrollo de la promoción inmobiliaria, así como todos los cálculos con los flujos de caja de ingresos y gastos.